有人说,电子烟会成为下一个万亿级市场;在电子烟市场上“淘金”,则要将目光锁定在思摩尔国际。

深圳思摩尔国际有限公司(下称“思摩尔国际”,06969.HK)于4月1日发布2020年业绩公告。截至2020年12月31日,公司的营收为100亿元(人民币,下同),同比增长31.5%;同期经调整后的净利润为38.93亿元,同比增长71.9%。公司表示,该增长的主要原因包括收入的增长以及毛利率提升。

随着3月22日工信部发布《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》,针对电子烟的“监管风暴”骤起,那么,被众多投资者看多的思摩尔国际真的能强大到抵挡得住监管风暴吗?

生意越做越大 回款却越来越难

在去年7月思摩尔国际赴港上市后,人们才意识到,当大家都想在电子烟市场“淘金”时,一家靠卖“铲子”的公司——思摩尔国际,已经在这场淘金热浪中赚了个盆满钵满。

资料显示,思摩尔国际主要为全球各大电子烟生产商供应雾化芯及雾化烟草制品(HNB),公司的主要客户包括英美烟草、NJOY、悦刻等,B端客户对思摩尔国际的收入贡献超八成。有研究称,思摩尔国际曾是全球电子雾化设备代工龙头,主要生产将烟油雾化的加热器件(陶瓷雾化芯),“其地位相当于笔记本电脑中的英特尔”。

不过,随着收入的增长,公司客户赊账数目与日俱增,公司的可用现金增幅因此逐年下降。

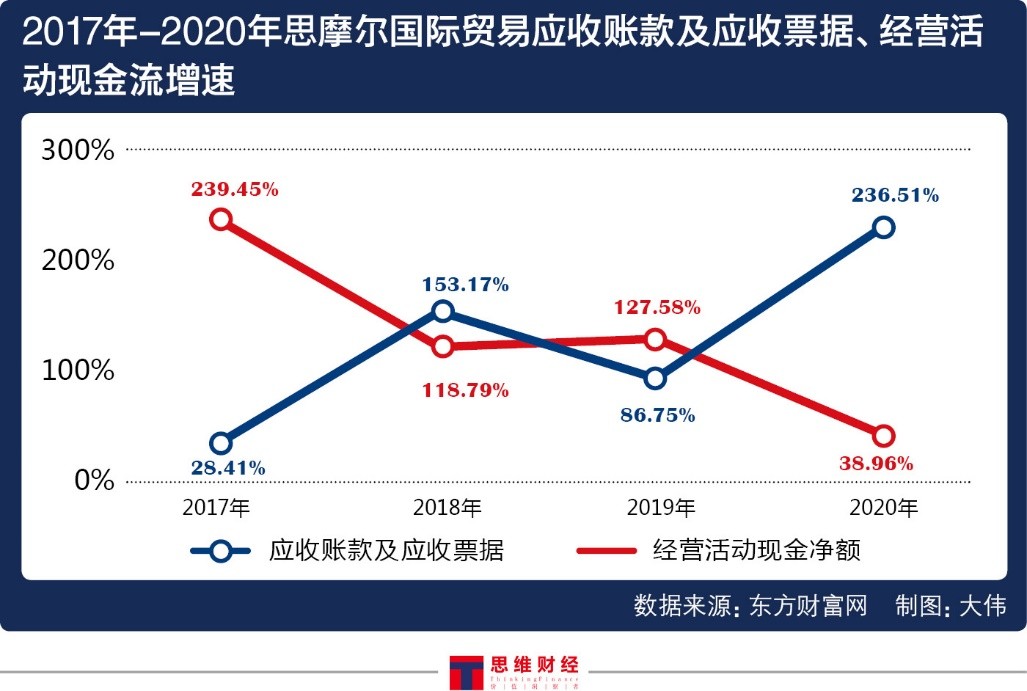

《投资者网》梳理公司财报发现,近两年,公司的贸易应收账款及应收票据激增。2019年至2020年,公司的贸易应收账款及应收票据激增由2019年的6.59亿元增长236%至2020年的22.18亿元,远超同期的营收增长31.5%。

此外,对比公司近四年贸易应收账款及应收票据与经营活动现金流增速可见,公司的现金流增速逐年收窄,而同期贸易应收账款及应收票据的增速则进一步扩大。这些迹象表明,公司与客户的业务往来逐渐趋于被动的地位。

电子烟江湖地位稳固一直被模仿尚未被超越

过去,思摩尔国际一直留给人们的印象仅是一个电子烟雾化设备的代工厂。时至今日,其核心竞争力已不再是代工,而是多孔陶瓷加热技术FEELM。

2018年,公司凭借FEELM实现雾化颗粒小至1微米的医疗级别建立技术壁垒,进一步推进业绩增长,在电子烟行业上游逐步拉开与竞争对手的差距。

虽然在自由竞争市场上,“后来者居上”早已不是什么新鲜事,但是思摩尔国际并未停下前进的脚步。

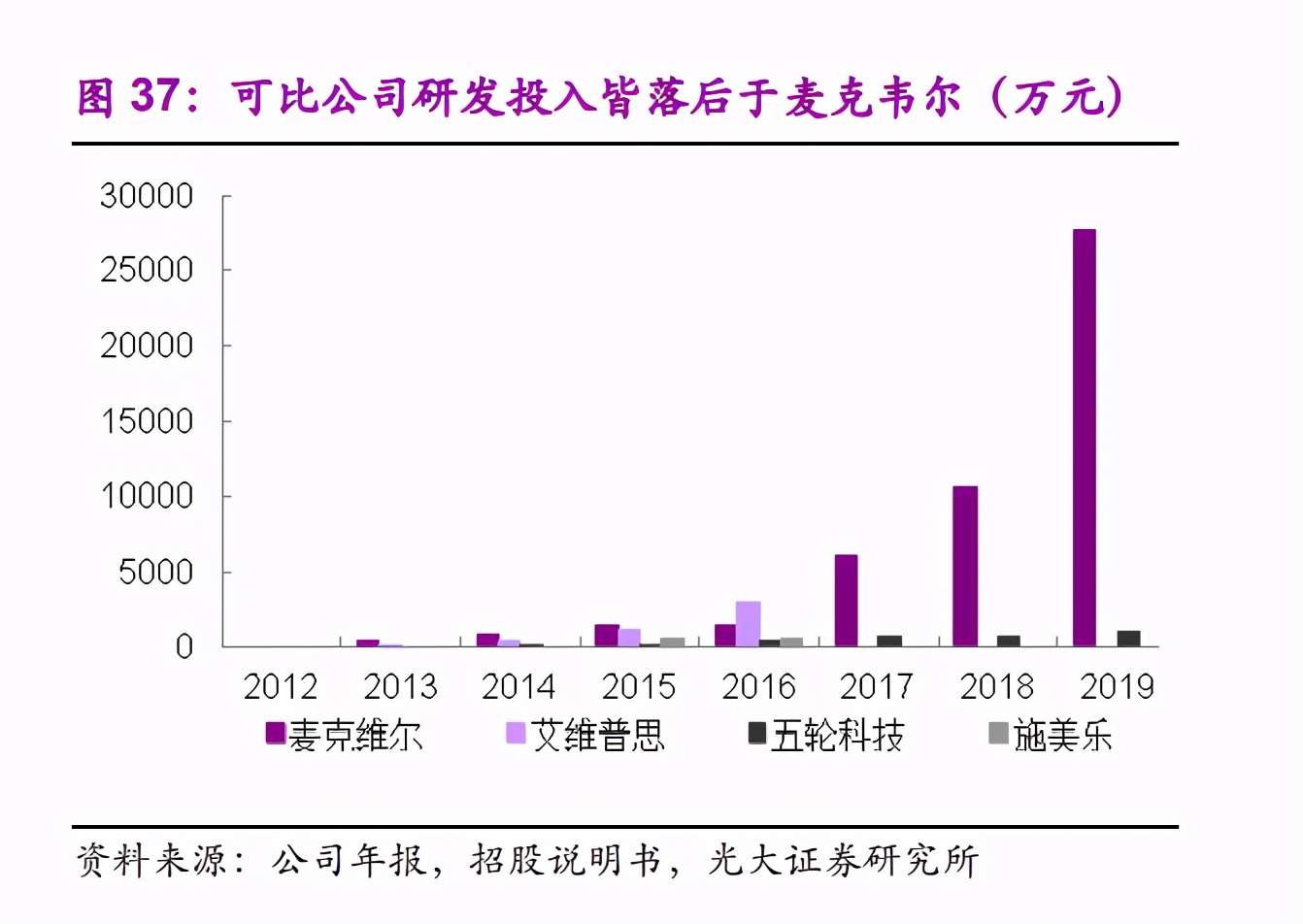

公司旗下主营业务主体麦克韦尔持续不断加大研发投入。截至2020年12月31日,公司的研发费用为4.2亿元,较2016年增加了25倍;同期,公司的研发人员为615人(除生产及制造部门外),人数占比最高。

与业内其他竞争公司对比,思摩尔国际在研发的资金投入更是遥遥领先。据光大证券(6.61,-0.10,-1.49%)研报数据显示,除2016年外,麦克韦尔自2012年至2019年在业内的研发投入均位居业内首位。

(图片来源:光大证券)

不过,尽管思摩尔国际在产业链有不可替代的核心地位,但电子烟市场竞争格局较为分散,因此公司目前的市场占率并不高。公司招股书曾披露,按出厂价格收益计,公司在2019 年全球雾化设备市场占有率排行第一,但也仅为16.5%。

针对公司如何继续保持业内龙头地位的问题,《投资者网》致函公司董事长陈志平,但未收到对方的回复。

曾任国际咨询公司第一太平(2.62,-0.01,-0.38%)戴维斯分析员罗展宏认为,“电子烟与新能源相似,是一个万亿级市场。不过目前行业处于发展初期,还比较乱,待行业发展成熟之后,将出现几大品牌相互角逐。思摩尔国际作为行业老大,掌握雾化核心技术,肯定会比其他企业跑得更远。”

不过,开源证券北京第三分公司投资顾问总监刘郁向《投资者网》指出,“未来,严监管将提高电子烟生产企业的合规成本,虽然其他竞争对手难以进入,但是一个市场的预期规模和增速都难以达到投资者预期的行业,即使是行业的龙头企业,恐怕也难以吸引资金的关注。”

值得一提的是,贡献思摩尔国际八成以上业绩的中下游的电子烟生产零售商,一方面面临来自监管压力,另一方面则面临来自烟民习惯难改变和非烟民健康意识增强带来的扩张难题。

严监管风暴骤起 国内电子烟近乎被判“死刑”?

2021年3月22日,工信部发布《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》,该征求意见稿中表示“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。”

消息一出,当日,港股、美股和A股三地上市的电子烟产业链相关公司的股价可谓哀鸿遍野,悦刻暴跌47.8%;就连产业链上的电池生产商都不能幸免,亿纬锂能收跌15.85%;而思摩尔国际的股价全天处于低迷状态,最终以48.00港元收盘,跌幅27.22%。

不过,公司股价近期略有回升。截止4月23日收盘,思摩尔国际股价为54.65港元(当日跌幅3.1%)。

实际上,早在2019年11月1日,国家市场监管局和国家烟草专卖局就联合发布《关于进一步保护未成年人免受电子烟侵害的通告》,明令禁止电子烟在网上销售和进行广告宣传,同时强调“各类市场主体不得向未成年人销售电子烟”。

“3月22号工信部严监管文件出台之后,电子烟在国内市场几乎被判了死刑。虽然思摩尔国际有出口业务,公司可以把出口业务调整为主营业务,但是对于国内市场,尤其是对股票投资而言,如果不能保证市场预期和成长性,恐怕投资前景会非常暗淡。”刘郁继续分析道,“我国有特殊的历史背景,对于烟草的敏感性较高。对于电子烟的三大监管:牌照监管、税收监管和口味监管很大可能均会落实。”

他补充说,“严监管的行业,其市场发展前景黯淡是有前车之鉴的,如电子游戏市场,国内至今没有像索尼、微软级别的电子游戏设备终端制造商和软件商。”

老烟民习惯难改 新用户“培育”不易

事实上,在消费端,电子烟的发展也陷入了“老烟民习惯难改,新用户难开发”的尴尬境地。

“没有一个理性的人会把伤害自己身体的东西当作是一种时尚和时髦。现在年轻人抽烟的人数明显少了。”刘郁坦言。

“许多35岁以上的烟民,至今并未使用电子烟,仍然使用卷烟为主,电子烟一般是35岁以下的烟民购买居多。要让烟民使用电子烟替代卷烟,改变使用卷烟的习惯并不容易。”悦刻电子烟零售店的小曲表示,“相对卷烟,很多人不习惯吸食电子烟,除了尼古丁,烟龄长的人更难戒掉的是点烟的习惯。”

此外,据《柳叶刀》的《中国吸烟状况流行病学调查报告》显示,吸烟率最高的人群主要以40-50岁年龄段的人群为主。

(图片来源:《柳叶刀》)

“传统烟草和电子烟之间有不可替代的部分:第一,抽卷烟的部分烟瘾较大的人是抽不惯电子烟的,因为电子烟不过瘾;第二,即使是电子烟和传统烟的效果相同,也存在消费习惯的问题,因此,新兴市场要取代传统市场并不容易。” 刘郁补充道。

事实上,电子烟在培育新用户的道路并不顺遂。国内电子烟发展至今已有十几年,依然逃不过其使用率仍然很低的现实。目前,电子烟的使用者仍主要以年轻烟民为主,而非新增加的烟民。

刘郁指出,“电子烟渗透率低是多种因素共同的作用,主要原因是现在年轻人抽烟的人数明显降低。”

中国疾控中心研究数据显示,2018-2019年,烟民在国内电子烟用户中占比约96.2%,即非烟民占比不足4%。2015-2019年,国内电子烟使用率从1.3%升至1.6%,其中,15-24岁的年轻人电子烟的使用率为1.5%。

(图片来源:思摩尔招股书)

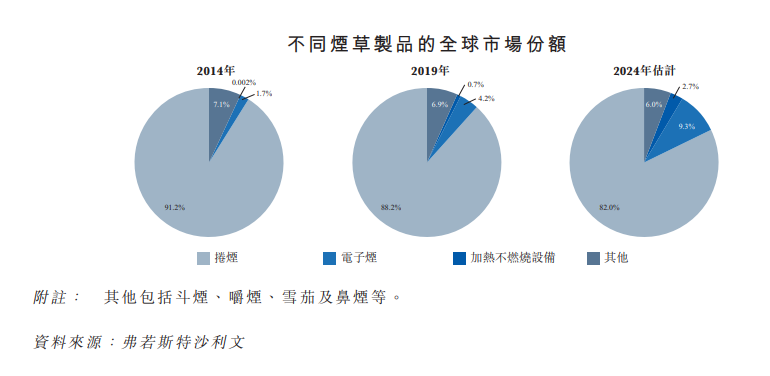

放眼至全球,电子烟的扩张亦是负重前行。虽然电子烟在西方国家发展及流行较早,近几年电子烟的市场占有率有所增长,但市场占有率并不高且增速十分缓慢。

据沙利文报告数据显示,2014年,电子烟的全球市场占有率仅为1.7%,2019年,该数据为4.2%,预计到2024年,该数据或上升至9.3%。(思维财经出品)

营业执照公示信息

营业执照公示信息